|

|

|

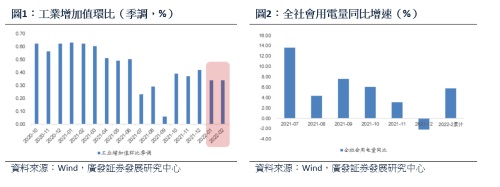

報告指出,2022年前兩個月經濟資料同比增速顯著超市場預期,但環比口徑仍存在一定壓力,穩增長政策料將更加積極。據報告顯示,1-2月經濟同比資料有如下顯著超預期:工業增加值同比為7.5%,高於去年12月的4.3%。固定資產投資同比為12.2%,高於去年12月4.9%。社零同比增長6.7%,高於去年12月的1.7%。不過環比資料口徑來看,1-2月經濟資料其實仍存在一定的壓力:1-2月工業增加值環比資料相對於去年10-12月明顯回檔。同時,從全社會用電量同比資料來看:去年全社會用電量全年同比10.3%(GDP同比8.1%),兩年平均為6.8%(GDP兩年平均為5.1%),去年9-12月同比分別為7.6%、6.1%、3.1%、-2.2%,今年1-2月同比為5.8%,處於比去年11-12月份好,但暫且不及10月、不及去年隱含兩年平均的水準。從DDM三因素來看:1-2月好於預期的經濟同步資料和存在一定壓力的經濟環比資料,能夠同時從分子端(盈利預期)和分母端(政策預期)對A股市場支撐——從經濟資料的同比度數來看顯然是好於預期的,在一定程度上能夠緩和投資者對於經濟增長的擔憂。同時,(表觀上)好於預期的經濟同比增速資料也能夠改善分子端(盈利預期),而(結構上)存在一定壓力的經濟環比增速資料,則能強化投資者對於「穩增長」政策的樂觀預期,也能從分母端(政策預期)角度對A股形成支撐。1-2月好於預期的經濟資料初步指向本輪「穩增長」政策的T2「密集驗證期」,「穩增長」政策T2之後,市場上漲的概率會逐步上升。

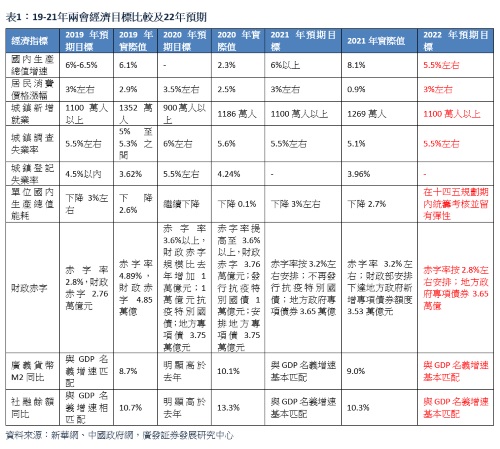

報告也關注到,近期兩會釋放了更清晰的「穩增長」信號,預計二季度穩增長政策將繼續加碼。《政府工作報告》設定了GDP增速5.5%左右的目標,位於市場預期的上限,「穩增長」總基調放在突出位置。同時,兩會在穩增長訴求下總量政策也做出了相應的調整——能耗硬性目標改為十四五期間「統籌考核」;財政政策強調「精准」「可持續」:一是赤字率「2.8%左右」適當下調,但財政支出強度有保障「支出規模比去年擴大2萬億元以上」;二是中央對地方轉移支付增長18%(多年最大增幅);三是地方專項債3.65萬億元(與去年目標持平);四是「減稅+退稅」組合,「預計全年退稅減稅約2.5萬億元」。此外,貨幣政策強調「總量和結構雙重功能」,「寬信用」加碼如「擴大新增貸款規模」丶「推動金融機構降低實際貸款利率」等。基於此,報告給出判斷:「穩增長」仍將是今年的政策主線,這使得「穩增長」板塊類似獲得了一個期權,預計二季度「穩增長」政策還將加碼,建議逐步佈局「穩增長」三大投資方向。

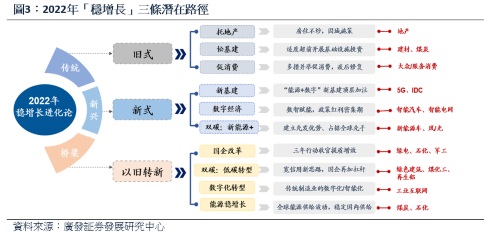

報告將「穩增長」三大「確定性」的投資方向概括為:舊式、新式、以舊轉新。——舊式:無法忽視傳統地產基建承載的「穩定器」作用;新式:新基建與數字經濟牽引,撬動新興產業投資升級;以舊轉新:聯結新舊製造的橋樑,提高效率,實現低碳、數位、智慧轉型。報告認為:2022年海外進入了滯脹+貨幣緊縮的組合,近期地緣政治風險加劇了全球不確定性,中國「穩增長」成為22年最大的確定性之一。但與歷史不可簡單類比,2022年的「穩增長」是一輪非典型的穩增長,「跨週期調節」思路顯現,我們將面臨新的內外形勢和新的政策線索,需要兼顧量與質、破與立。因此,「穩增長」將是2022年A股的關鍵變數——穩增長的力度和效果是22年A股的核心矛盾之一。當前市場對於22年穩增長的認知逐漸從政策跟蹤期,進入效果確認期,這成為年內大勢研判的觀測變數。參考08年、18年穩增長週期,經歷了短暫的「衰退擔憂」後A股先抑後揚;而11-12年的穩增長週期A股卻因經濟復蘇證偽而震盪下行。如何穩?穩的效果如何?將成為左右22年A股DDM模型兩端的重要預期差之一。

從投資策略方面來看,因A股「賠率-勝率」均有所改善,據廣發証券策略團隊定期更新的估值資料庫顯示,A股的估值已處歷史均值以下,具備中長期配置價值,因此報告認為A股已具備中長期配置價值,持續建議關注低PEG品種:(1)「供需缺口」通脹邏輯受益的資源/材料(煤炭/鋁/鉀肥);(2)「舊式」穩增長仍會承載「穩定器」作用(地產/建材/煤化工);(3)「新式」的穩增長抓手,比如受益於能源安全且PEG較低方向(數字經濟/光伏)。

風險提示:疫情惡化超預期,國內外政策超預期收緊。

免責聲明:本文所表述觀點不構成投資建議,投資者需自主作出投資決策並自行承擔投資風險。除非法律法規有明確規定,在任何情況下廣發證券不對因使用相關內容而引致的任何損失承擔任何責任。

Copyright 2022 亞太商訊. All rights reserved. www.acnnewswire.com

追加!")

purchase online.")