|

|

|

業績摘要:

-- 收入為人民幣118.8百萬元,較2021年同期增加129.8%。

-- 毛利潤(返還合併對價分攤後)為人民幣87.6百萬元,較2021年同期增加133.5%,毛利率(返還合併對價分攤後)達到73.7%。

主要營運摘要:

-- 儘管受到上半年疫情影響,經導管瓣膜治療業務及神經介入業務銷售強勁,收入分別為人民幣52.1百萬元及人民幣66.7百萬元,較2021年同期分別增加455.4%及57.6%。

-- 經導管瓣膜治療業務入院進度和植入量放量超預期。截至2022年7月31日,在取證後短短一年左右的時間內,TaurusOne®和TaurusElite®產品共進入209家醫院。月植入量亦屢創新高,7月份植入量佔市場份額近20%,今年僅上半年的總植入量已遠超2021年全年水平,交出滿意的成績單。經導管瓣膜治療業務的管線進展順利,如預期規劃推進研發進度。

-- 集團神經介入業務四款缺血性產品陸續上市,缺血線產品組合佈局初步形成,已能為出血性和缺血性疾病提供一整套的解決方案。現有產品線銷售持續放量,神經介入行業龍頭地位不斷鞏固。

-- 集團於優化供應鏈及改善生產流程上持續努力以取得長期成功,在上半年疫情下繼續維持生產穩定以滿足快速的銷售需求增長。

業績期內,集團錄得收入為人民幣118.8百萬元,較2021年同期大幅增加129.8%。來自經導管瓣膜治療業務及神經介入業務的收入分別為人民幣52.1百萬元及人民幣66.7百萬元,較2021年同期分別增加455.4%及57.6%。收入增加主要由於:(i) 第二代可回收TAVR產品TaurusElite®的商業化;(ii) 現有神經介入產品(包括Tethys®中間導引導管及SacSpeed®球囊擴張導管)銷售收入的增加;及(iii)多款神經介入新產品(包括Jasper® SS顱內可電解脫彈簧圈等)的商業化。毛利潤(返還合併對價分攤後)為人民幣87.6百萬元,較2021年同期增加133.5%,毛利率(返還合併對價分攤後)達到73.7%。

上半年疫情進一步驗證了集團的執行能力與經營效率。兩個業務線商業化指標均超預期完成,在研管線項目進度順利推進,生產運營和供應鏈管理得宜,上半年核心產品的生產備貨達成率達到约60%(基準線50%)。

經導管瓣膜治療業務:全面的商業化體系初步搭建,奠定商業化成功基石;管線產品進展順利,為遠期業務發展帶來持續性。

在經導管瓣膜治療業務方面,集團共有五款註冊產品,並有九款處於不同開發階段的在研產品。TaurusOne®及TaurusElite®產品銷售進展良好,經導管瓣膜治療業務收入在疫情影響下仍然較2021年同期實現455.4%的增長。為滿足快速增長的需求,集團銷售和行銷團隊建設迅速。截至2022年7月,共有151名專注於銷售及行銷經導管瓣膜治療產品的雇員。

得益於出色的產品性能和專業的市場教育及推廣,集團經導管瓣膜治療業務在新醫院的產品入院進度及產品在已入院醫院的植入量水平方面均不斷提速。截至2022年7月31日,共進入209家醫院。植入量亦屢創月度新高,7月份植入量佔市場份額攀升至近20%,前7個月植入量近650台,達到2021年全年植入量水準的2倍以上。下半年開局勢頭強勁,市場份額穩步提升,力爭後來者居上,已在部分城市和醫院成為市場領導者,未來發展空間巨大。

得益於集團市場、銷售和醫學跨職能的專業團隊,從學術推廣到新技術合作、從患者發現到術者培養、從術前術中術後全覆蓋的臨床支援到細緻完善的銷售服務,經導管瓣膜治療業務上市後商業化發展快速。商業化的快速推進,為本公司的長期發展奠定了堅實的現金基礎。

集團通過外部收購及內部研發建立了強大的產品管線,擁有全面覆蓋主要瓣膜疾病和下一代技術的廣泛的創新在研產品。截至2022年8月19日,集團共有四個商業發展(BD)項目,分別佈局在治療主動脈瓣反流的主動脈瓣置換、二尖瓣置換、三尖瓣置換及二尖瓣對合緣增強領域。除了BD項目,集團的內部研發項目也獲得業界廣泛認可,研究方向包括人工瓣膜耐久性的提高、非植入性的瓣膜疾病治療方案以及開發創新的二尖瓣修復產品。

其中,有三個項目即將邁入重要的人體臨床階段:GeminiOne®和MonarQ將分別進入註冊臨床和海外FIM臨床階段,HighLife®即將進入註冊臨床階段。

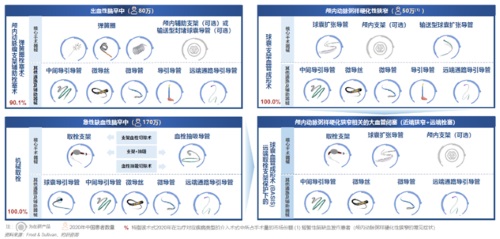

神經介入業務:集團神經介入業務四款缺血性產品陸續上市,缺血線產品組合佈局初步形成,已能為出血性和缺血性腦卒中提供一整套的解決方案;現有神經介入產品銷售持續放量,結合陸續上市新產品的後續商業化,神經介入業務收入構成將進一步多元化。

期內,集團從國家藥監局獲得四款神經介入產品的注冊批准,包括Syphonet®取栓支架、Tethys AS®血栓抽吸導管、Fastunnel®輸送型球囊擴張導管及Fluxcap®球囊導引導管。缺血性產品線主要器械都已上市,缺血線產品組合佈局初步形成,可為AIS和ICAD患者提供一整套解決方案。

至此,在神經介入業務方面,集團有十四款註冊產品,並有七款處於不同開發階段的在研產品,而且擁有針對出血性及缺血性腦卒中的全面註冊產品及管線產品組合。集團已經擁有核心產品最完整、覆蓋主流術式的一站式腦卒中治療方案。多產品梯隊不僅能提高集團應對行業不確定性的能力,亦將不斷提升集團的產品組合在術者和經銷商中的吸引力和協同效應。

得益於優越的產品性能、強大的市場行銷能力和穩定深入的經銷商網路,神經介入業務於期內的收入較2021年同期增長57.6%。出血性、缺血性和血管通路產品收入分別佔神經介入業務收入的44.2%、25.0%和30.6%。隨著出血性產品銷售量的持續增長及近期獲批的缺血性產品的商業化,未來神經介入業務產品收入構成將進一步多元化。

截至2022年6月30日,集團擁有177名分銷商,覆蓋全國31個省逾約1,800家醫院。集團將持續擴大銷售團隊及分銷商覆蓋範圍,以應對不斷擴充的缺血性產品組合。截至2022年7月,共有74名專注於銷售及行銷神經介入業務產品的雇員。

集團擁有強大的知識產權組合,共有89項已授權有效專利及100項申請中的專利。具體而言,集團就經導管瓣膜治療業務擁有53項已授權有效專利及74項申請中的專利,就神經介入業務擁有36項已授權有效專利及26項申請中的專利。

沛嘉醫療有限公司執行董事、董事長兼首席執行官張一博士表示:「沛嘉醫療作為中國的全球醫療器械知名企業,有責任通過實施一系列的未來戰略與計劃,增強集團於行業的領導地位。未來公司將秉承公司企業願景,繼續致力於中國和全球結構性心臟和神經血管疾病介入解決方案的開發和商業化,同時繼續積極推進多個臨床前階段在研產品的臨床試驗,爭取早日為患者們帶來積極有效的治療方案。」

Copyright 2022 亞太商訊. All rights reserved. www.acnnewswire.com

")

!")