|

|

|

|

|

2021年,沛嘉醫療的產品銷售、財務狀況及手術業績保持快速增長,雙引擎商業化齊頭並進,業務加速發力。年內,集團錄得收益人民幣136.5百萬元,較去年同期的人民幣38.7百萬元大幅增加253.2%。

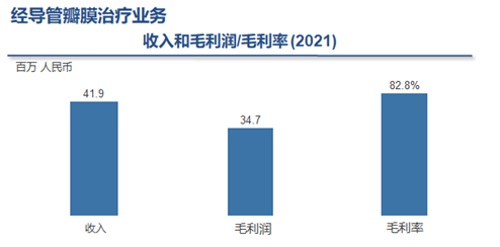

得益于經導管瓣膜治療業務及神經介入業務新產品更高的利潤率,以及集團在持續優化供應鏈、降低生產成本上取得的成效,毛利由截至去年同期的人民幣25.2百萬元增加279.2%至截至95.7百萬元,毛利率從去年同期的65.3%升至70.1%。其中,經導管瓣膜治療業務的毛利率高達82.8%,成本優勢明顯領先同業。

年內,扣除費用化的業務發展項目預付款及階段性付款的一次性付款和匯兌損失後,集團錄得虧損淨額人民幣211.5百萬元。經導管瓣膜治療業務雖然只有半年銷售入帳,扣除前期銷售平臺搭建成本和多項研發專案的推進,虧損淨額仍然保持穩定;神經介入業務的經營虧損不斷收窄,整體財務指標向好。

核心業務持續發力,產品管線佈局提速

沛嘉醫療專注於中國高增長的介入手術醫療器械市場,產品管線覆蓋全面,領跑國內經導管瓣膜治療醫療器械市場及神經介入手術醫療器械市場。年內,集團從國家藥監局獲得七款產品的註冊批准,包括TaurusOne®及TaurusElite®,分別為第一代及第二代經導管主動脈瓣置換術(「TAVR」)器械。截至2022年3月31日,集團有16款註冊產品,並有16款處於不同開發階段的在研產品。

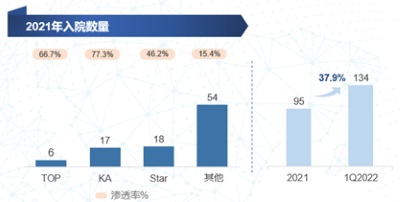

2021年是集團經導管瓣膜治療業務商業化元年,產品及產品線組合得以全面商業化。年內,來自銷售經導管瓣膜治療產品的收益達人民幣41.9百萬元。此外,Taurus一二代系統不僅比預期提前獲得NMPA批准,而且快速獲得市場准入,省級招標和入院進度良好,截至2021年底共進入95家醫院(相當於102個中心)。產品臨床回饋理想,銷售和植入進展喜人。2022年第一季度,銷售和植入量保持加速上揚的態勢,入院數量和植入量屢創新高,1季度新增入院39家,達到134家,比2021年底增加37.9%;3月份月植入量達到97台,估測市場份額達到近15%。

經導管瓣膜治療業務的創新技術持續發力,一方面通過外部資源获得拥有巨大市场空白的技术,一方面利用內部研发能力进行重要技术方向的创新,建立了強大的产品管线。由2020年年末至公告日期,集團共收穫4個BD項目,分別佈局在主動脈瓣反流、二尖瓣置換、三尖瓣置換、二尖瓣對合緣增強領域等拥有广阔市场需求但是尚未有成熟技术的产品。內部開發項目也進展順利,探索方向包括瓣膜材料耐久性的提高、非植入性的瓣膜病治療方案以及設計特殊的二尖瓣修復產品。集團已经初步完成了在重要心脏瓣膜疾病上的产品布局,由此和同業在產品創新上拉開差距,建立起下一代技術的護城河。

神經介入業務方面也在持續發力,同時佈局龐大的出血性市場和快增量的缺血性市場,除了不斷鞏固在擁有現有優勢的出血性市場的領先地位以外,缺血性和血管通路新上市產品商業化快速推進,研發和銷售成效顯著。年內,來自銷售神經介入產品的收益達人民幣94.6百萬元,較去年年度錄得的約人民幣38.7百萬元增加144.7%。其中,來自出血性产品、缺血性產品和血管通路及其他產品產生的總收入分別為人民幣51.3百萬元、19.5百萬元和23.8百萬元,較去年同期分別增加52.3%、596.2%和995.9%;值得一提的是,缺血性、血管通路及其他產品佔神經介入業務板塊總收入的从去年同期的12.9%快速上升到45.8%,神经介入业务收入进一步多元化。

随着治療缺血性中風的核心產品的陸續上市,包括Syphonet®取栓支架、Tethys AS®血栓抽吸導管以及Fluxcap®球囊導引導管,連同Tethys®中間導引導管,集團已能為治療急性缺血性中風提供一套完整的解決方案。獲批准缺血性新產品的商業化進展順利,如2021年全面商業化的Sacspeed®球囊擴張導管甫推出,就已迅速成為市場領導者。逐批上市的缺血性產品將進一步增加集團產品組合的吸引力。

财务指标不断优化,流动性保持稳健

年內,集團錄得虧損淨額人民幣574.2百萬元,主要是由於研發開支增加。年内,研發開支总计445.9百萬元,其中包含就四個業務發展項目支付的預付款及階段性付款等一次性付款中,计入研發費用的314.6百萬元。扣除费用化的業務發展項目預付款及階段性付款的一次性付款和汇兑损失后,集團錄得虧損淨額人民幣211.5百萬元。创新医疗器械公司持续投入高潜力管线产品,有望在未来为股东创造可观的收益。

分部门来看,經導管瓣膜治療業務在只有半年销售入账的情况下,扣除前期销售平台搭建成本和多项研发项目的推进,经营亏损仍保持稳定;不考虑四個業務發展項目支付的預付款及階段性付款等一次性付款,年内,經導管瓣膜治療業務的经营亏损为183.3百万元,与去年同期的145.2百万元基本持平。年内,神經介入業務的经营亏损为60.0百万元,与去年同期的72.1百万元相比有所下降。神经介入业务的经营亏损不断收窄,整体财务指标向好。

商業化的快速推進,為集团的長期發展奠定了堅實的現金基礎。截至2021年底,账面现金高达23.0亿人民币,根据2021年两大业务部门经营业绩,随着销售的进一步增长,相信充裕的现金状况将足以满足企业的长期运营需求。

深耕產品研發實力,商業化能力持續升級

沛嘉醫療的研發團隊為具有顯赫的學術及專業背景的業內資深人士,曾在醫療器械行業的不同領先參與者中擔任管理職位。集團亦與經導管瓣膜治療及神經介入領域的全球領袖(包括世界級科學家、醫生及行業專家)發展深厚關係,並與世界一流的顧問建立了密切的合作關係,為集團強大的研發能力及產品管綫的創新性築好基石。集團擁有一支專注於經導管瓣膜治療產品及神經介入產品研發的內部研發團隊,由110名僱員組成。截至2021年12月31日,集團擁有強大的知識產權組合,其中包括合共81項註冊專利及39項申請中的專利。

年內,集團已擴大銷售及營銷團隊,包括157名僱員,其中55名專注於銷售及營銷神經介入產品及102名專注於銷售及營銷經導管瓣膜治療器械。其中,對於經導管瓣膜治療業務,集團已組建一支在創新醫療器械行業具有專業背景及經驗的內部銷售和營銷團隊和一個與TAVR產品的創新性相匹配的有效銷售及營銷團隊結構。對於神經介入業務,集團擁有一支經驗豐富及專業的銷售團隊,該團隊已與經驗豐富的分銷商建立長期合作關係。截至2021年12月31日止年度,集團擁有143名分銷商,覆蓋全國逾約1,700家醫院。集團將持續擴大銷售團隊及分銷商覆蓋範圍,以應對不斷擴充的缺血性產品組合。

沛嘉醫療有限公司執行董事、董事長、兼首席執行官張一博士表示︰「沛嘉醫療一直秉承企業願景,致力於中國和全球結構性心臟和神經血管疾病介入解決方案的開發和商業化。未來,集團將繼續加強產品管綫,包括二尖瓣和三尖瓣治療器械以及其他經導管瓣膜治療和神經介入在研產品,不断加強內部研發能力,同時在全球範圍內尋求更深入的合作和戰略夥伴關係。集團将繼續通過合作及許可不断深化國際專利布局,進一步推進国际化戰略。」

Copyright 2022 亞太商訊. All rights reserved. www.acnnewswire.com

發售!")